Nevídaná žatva v II. pilieri.

Prerobil len jeden fond

Akciový ošiaľ

Druhý dôchodkový pilier ťažil z robustného rastu akciového trhu. Do akcií ľudstvo investuje už viac než 400 rokov, keďže Amsterdamskú burzu založili v roku 1611. Akciové trhy zaznamenali počas svojej existencie aj veľké turbulencie, ale v moderných dejinách sa po čase hodnota akcií napokon vždy zvýšila.

Dokazuje to Dow-Jonesov index založený už v roku 1896. Z historického minima na úrovni 28,48 bodu v auguste 1986 stúpol v roku 2023 na vyše 37-tisíc bodov.

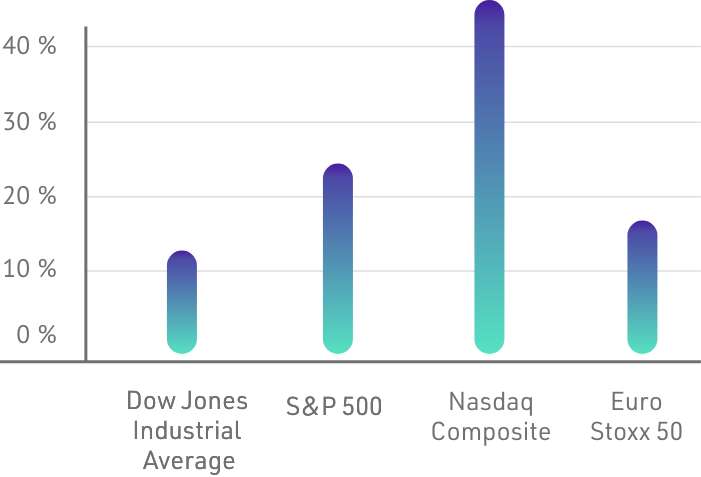

Za celý predošlý rok (2023) si Dow Jones Industrial Average polepšil o 13,7 percenta. Index S&P 500, ktorý vznikol v roku 1957 a zahŕňa 500 najväčších firiem kótovaných na burzách v USA, sa v roku 2023 zhodnotil takmer o 25 percent a index Nasdaq Composite zameraný na technologické spoločnosti až o 44,5 percenta. Európsky Euro Stoxx 50 narástol o viac než 17 percent.

Zhodnotenie za rok 2023

Politický zásah

Z rastu akciových trhov profitovali v roku 2023 aj dôchodkové správcovské spoločnosti a ľudia, ktorí si v nich odkladajú peniaze na budúce penzie. Druhý pilier vznikol na Slovensku v roku 2004 práve preto, aby našinci nielen čiastočne prevzali zodpovednosť za svoje dôchodky, ale aj preto, aby mali napokon k dispozícii viac peňazí, než im na účet poslala Sociálna poisťovňa z povinných odvodov.

Dlhé roky sa však dial opak. Vládam Roberta Fica sa nepáčilo, že peniaze smerujúce na osobné účty v dôchodkových spoločnostiach odčerpávajú zdroje, ktoré Sociálna poisťovňa potrebuje na vyplácanie penzií súčasných dôchodcov. Fico preto nabádal, aby ľudia z druhého piliera vystúpili a po prepuknutí hospodárskej krízy v roku 2008 zákonnou úpravou prinútil DSS-ky, aby zhromnaždené financie presunuli do dlhopisových fondov.

..,žiadnej inej reforme ani snahe o jej zničenie nevenoval vo svojej dlhej politickej kariére Robert Fico toľko úsilia. Pri útoku proti druhému pilieru znásilnil pravidlá, stratil zábrany, zahodil brzdy…

Ku každému euru 18 centov

Opatrenie malo zabrániť znehodnoteniu vkladov, keďže ekonomická kríza sa priemietla aj do poklesu cien akcií. Na strane druhej, v období, keď sa už akciový trh spamätal, státisícom Slovákov peniaze „viseli“ v dlhopisoch a unikla im šanca vyťažiť zo zhodnotenia akcií.

Veľký presun do akciových fondov spustila až zákonná zmena z roku 2022, ktorá zaviazala dôchodkové spoločnosti, aby financie do veľkej miery investovali do akcií.

V roku 2023 štyri dlhopisové fondy zarobili k 19. decembru 2023 od 2,46 percenta do 5,7 percenta (Allianz – Garant: 2,46 percenta, NN – Solid: 4,5 percenta, VÚB Generali – Klasik: 4,96 percenta a Kooperativa – Dlhopisový: 5,7 perccenta) a dlhopisový fond UNIQA prerobil 1,88 percenta.

Omnoho viac si polepšili akciové fondy. VÚB Generali – Profit si polepšil o 15,25 percenta, NN – Rešpekt ESG o 15,7 percenta, Kooperativa – Indexový o 15,86 percenta, UNIQA – Indexový o 15,9 percenta, NN – Index Global o 16,7 percenta, VÚB Generali – Index o 17,01 percenta a Allianz – Progres o 18,26 percenta.

V prípade fondu Allianz – Progres tak sporiteľom ku každému euru pribudlo viac než 18 centov.

Je to ďalšia ukážka, že najväčšou chybou je pasivita. A tak neváhajte a vyberte si najlepší dôchodok na Dôchodok.sk

Zhodnotenie za rok 2023