Ak ho ešte nemáš, odovzdávaš

dobrovoľne svoje peniaze štátu!

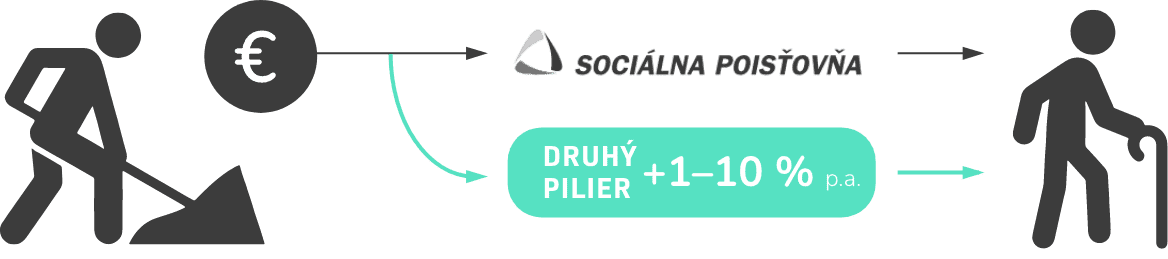

Druhý pilier ti ponúka možnosť automaticky investovaťčasť povinných odvodov do osobného dôchodkovéhosporenia na svoj vlastný účet. Využi to čo najskôr!

VSTÚPIŤ DO DRUHÉHO PILIERAAKO TO POČÍTÁME?Predpokladáme odchod do dôchodku vo veku 64 rokov a čas strávený na dôchodku 15 rokov.

Zvyš svoj dôchodok vstupom do druhého piliera. Čo tak napríklad +500 Eur mesačne bez vlastnej investície?

AKO TO FUNGUJE?

Môžeš si zvoliť investičnú stratégiu presne podľa svojich potrieb a cieľov. Výkonnosť fondu potom sleduješ online.

AKO VYBRAŤ FOND?

Tvoje úspory sú v rukách profesionálov, ktorí spĺňajú prísne pravidlá a sú neustále pod dohľadom.

POROVNANIE DSSSlovenský dôchodkový systém je postavený na troch pilieroch.

Automatické rozdeľovanie odvodov zo Sociálnej poisťovne. Prvý pilier si nemusíš vybavovať. V reáli, kto zarába viac, prispieva na tých, ktorí v minulosti zarábali menej alebo nepracovali vôbec.

Štátom schválené dôchodkové správcovské spoločnosti (DSS) automaticky investujú časť odvodov prostredníctvom dôchodkových fondov. Ak zarábaš viac, tak budeš dostávať viac.

Vyberáme si z 2 druhov investičných fondov:

1/ GARANTOVANÉ 1–4 % p.a.

Pokojný spánok a bezpečný miernyvýnos s dlhodobými investíciami.

2/ NEGARANTOVANÉ 5–10 % p.a.

Väčšie výnosy a možnosť rastu, aj

keď s malým rizikom akcií a indexov.

Cez dobrovoľné príspevky si šetríš na účte a zvyčajne prispieva aj zamestnávateľ s daňovým zvýhodnením.

Túto službu pripravujeme…

Pre vybavenie 2.piliera sa nemusíš o nič starať a nestojí ťa to ani euro navyše. Všetko vybaví automaticky DSS a Sociálna poisťovňa.

Odpovieš na pár otázok a my ti odporučíme ten najlepší produkt.

Radi ti poradíme s výberom investičného smeru na mieru tvojich potrieb.

Stačí pár informácií o tebe. O vaše dáta sa staráme v súlade s GDPR.

Na e-mail ti dorazí pripravená zmluva na podpísanie mobilom.

Overíme tvoju identitu a po podpise si začínaš sporiť na lepšiu budúcnosť.

späť na výber

komu sa najviac podobáš?

Výnosy z druhého piliera závisia hlavne od dĺžky sporenia.Dôchodkový vek je aktuálne 62-64 rokov.

Na základe tvojich odpovedíti odporúčame investovať do

Do dôchodku máš ďaleko a preto môžeš byť odvážny/a.V indexových fondoch budeš mať dlhodobo najlepšie výnosy.

VYBRAŤ vyplniť dotazník znovuVstup do druhého piliera aktuálne ponúka 5 dôchodkových správcovských spoločností:

Spoločnosť musí mať povolenie NBS (Národnej banky Slovenska) a je pod neustálou kontrolou.

Okrem toho základné imanie aspoň 9 958 000 EUR, do roka a pol od vzniku najmenej50 000 sporiteľov a všetky jej dôchodkové fondy musí schváliť NBS.

Slovákov si už na dôchodok nasporilo v druhom pilieriviac ako 17 miliárd eur. Pridaj sa k nim aj ty ešte dnes.

údaje sú platné k 31.12.2024 (adss.sk)

Vieš že? Ak nie si v druhom pilieri, disponuje tvojimi peniazmi štát? Zmeň to skôr, ako bude neskoro. Vstúpiť teraz

Druhý pilier je vhodný pre všetkých pracujúcich Slovákov od 15 do 55 rokov, ktorí chcú aktívne prispievať k budúcemu dôchodku a mať viac kontroly nad svojimi financiami v dôchodkovom veku.

Tvoje peniaze v druhom pilieri sú spravované stabilnými dôchodkovými správcovskými spoločnosťami s licenciou a dohľadom Národnej banky Slovenska. Tieto opatrenia zabezpečujú bezpečnosť a transparentnosť tvojich investícií.

Áno, od mája 2023 umožňuje zákon prestať sporiť na osobnom účte v druhom pilieri pre tých, ktorí automaticky vstúpili po 1. máji 2023 a boli v druhom pilieri menej ako dva roky. Navyše si môžeš kedykoľvek zmeniť fond (v rámci svojej DSS) alebo každých 6 mesiacov bezplatne prestúpiť do inej DSS.

Poradíme ti s výberom

fondu alebo čímkoľvek iným.