Ako sa dostať k dôchodku

z 2. piliera

V porovnaní s priemerným dôchodkom uhrádzaným Sociálnou poisťovňou z 1. piliera – takmer 671 eur v januári 2024 – sa to môže zdať málo.

Lenže, aktuálne nastavenie prvého piliera je vzhľadom na demografickú situáciu a čoraz vyššie dlhy slovenskej vlády neudržateľné. Zatiaľ chýbajú prepočty, kam by mohli penzie zo Sociálnej poisťovne klesnúť, ak by Slovensko skrachovalo. Druhý pilier by mal byť pred priamym zásahom štátneho bankrotu chránený.

Z 2. piliera si navyše sporitelia časť peňazí vyberajú aj naraz a neminuté zdroje môžu dediť príbuzní.

Smrteľná hra s číslami

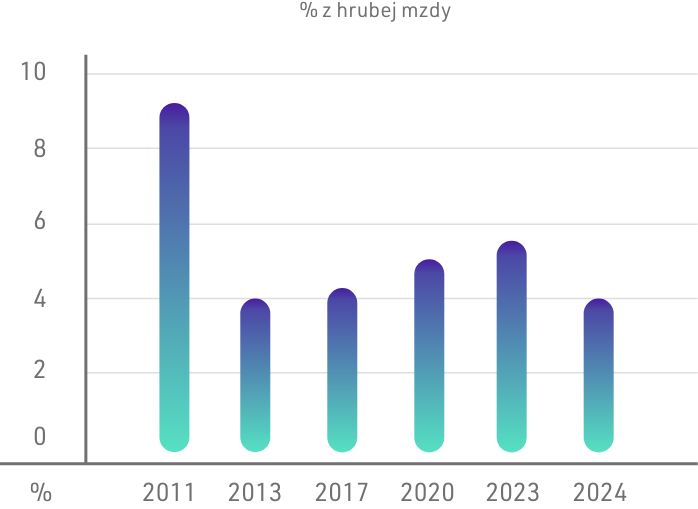

Hlavným dôvodom, prečo dôchodky z 2. piliera zatiaľ výrazne zaostávajú za penziami z priebežného systému, sú zásahy vlád Roberta Fica. Po spustení sporenia v dôchodkových správcovských spoločnostiach (DSS) smerovalo na osobné účty 9 percent z hrubej mzdy.

No v roku 2012 vtedajší jednofarebný kabinet Smeru-SD presadil s platnosťou od roka 2013 zníženie odvodu na 4 percentá. Namiesto sporenia na ťažšiu budúcnosť tak získal ďalšie peniaze na míňanie v prítomnosti.

Po vytvorení novej vlády s účasťou Mosta-Híd v roku 2016 sa od roku 2017 začal príspevok do 2. piliera zvyšovať o 0,25 percentuálneho bodu ročne až v roku 2023 dosiahol úroveň 5,5 percenta. No po návrate Fica k moci v roku 2023 prišiel ďalší šok. Namiesto plánovaného ďalšieho nárastu na 5,75 percenta v roku 2024 koalícia príspevok opäť vrátila na 4 percentá.

Sporiteľovi tak pri priemernej hrubej mzde 1400 eur odíde na účet v DSS zhruba 55 eur mesačne. Ak by ostala v platnosti pôvodná sadzba 9 percent, bolo by to 110 eur.

Inými slovami, zdanlivo nevinná hra s percentami má pre ľudí katastrofálne následky: za 40 rokov sporenia by mali pri ukladaní 110 eur mesačne k dispozícií aj bez zhodnotenia takmer 53-tisíc eur. Pri súčasnom nastavení môžu rátať približne s polovicou.

Výška odvodov do 2. piliera

Čo je doma, to sa ráta

Lepšou stránkou diania je, že napriek všetkým politickým útokom 2. pilier prežil. A na peniaze, ktoré do DSS už „doputovali“, si ani Fico zatiaľ siahnuť netrúfol. Sporitelia sa tak môžu riadiť ľudovou múdrosťou – čo je doma, to sa ráta.

Na súkromné účty sa z povinne platených odvodov za takmer 20 rokov existencie systému podľa Asociácie dôchodkových správcovských spoločnosti presunulo 12,4 miliardy eur, ktoré DSS-ky zhodnotili na takmer 14 miliárd eur.

Ľuďom, ktorí už splnili kritéria na poskytnutie peňazí z 2. piliera, vyplatili od roku 2015 vyše 300 miliónov eur.

Dedičom sporiteľov uhradili približne 127 miliónov eur.

Výnosy z druhého piliera by mali výrazne zlepšiť tvoj dôchodok. Zabezpeč si lepšiu budúcnosť online a na pár klikov.

Tisíce na ruku

Existujú pritom tri možnosti, ako sa dostať k peniazom uloženým v DSS. Ak sporiteľ naakumuloval menšiu sumu, čo sa vzhľadom na spomínané politické zásahy stalo mnohým, má k dispozícii takzvaný programový výber.

V tomto prípade sa sporiteľ dohodne s DSS-kou, akú sumu, alebo ako dlho mu má dôchodková spoločnosť vyplácať nasporené peniaze. Ak sporiteľovi vyjde dostatočná suma na prežitie – predovšetkým z prvého piliera – takzvaná referenčná suma, môže si dať časť peňazí poslať naraz. Ak by v aktívnejšej časti dôchodku potreboval penzista väčšiu sumu, nemusel by napríklad siahať po pôžičke.

Podľa asociácie dôchodkových spoločnosti využilo možnosť jednorazového výberu vyše 90 percent klientov. Naďalej pritom platí, že tieto peniaze sa nezdaňujú, hoci sa nad tým uvažovalo. Financie, ktoré dôchodca nevyčerpá, sú predmetom dedenia, respektíve ich dostane osoba, ktorú sporiteľ určí.

Druhou možnosťou výberu financií z DSS je dočasný dôchodok. Dôchodca uzavrie zmluvu so životnou poisťovňou a tá mu bude penziu vyplácať 5, 7 alebo 10 rokov. Nedočerpaná suma nie je dedičná.

Nuž a tretím variantom je doživotný dôchodok. Taktiež ho na základe zmluvy vypláca životná poisťovňa a nedočerpané prostriedky získa určená osoba, alebo sa o nich rozhodne v dedičskom konaní.

Všetky doterajšie analýzy jednoznačne ukazujú, že lepší dôchodok sa ujde sporiteľom, ktorí sa o svoje peniaze zaujímajú a sú pri ich správe aktívni. A najpohodlnejšou možnosťou je kliknúť na Dôchodok.sk.