Ktorá DSS je najlepšia? Niečo napovie počet klientov, ešte viac poplatky a výnosy

Stojí preto za zamyslenie, ktorej dôchodkovej správcovskej spoločnosti zveriť desiatky eur z každej výplaty.

1,8 milióna

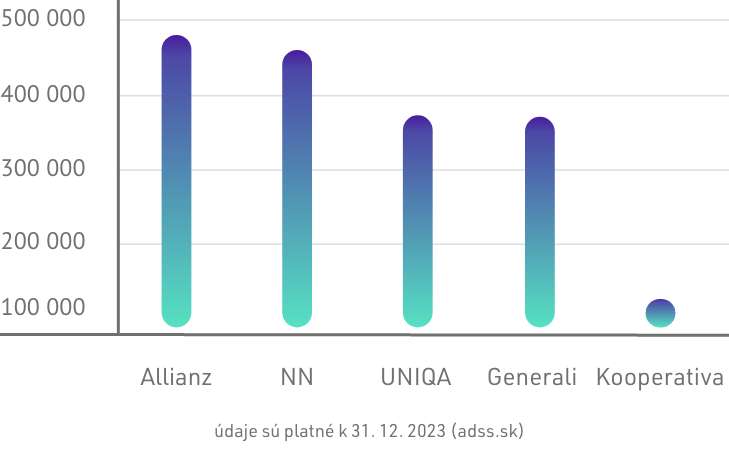

Najviac klientov mala k 31. decembru 2023 Allianz – Slovenská d.s.s. Bolo ich 483-tisíc. NN, d.s.s spravovala účty 464-tisíc sporiteľom, UNIQA, d.s.s mala 379-tisíc zákazníkov, VÚB Generali, d.s.s 361-tisíc a 365.life, d.s.s vyše 125-tisíc (od januára 2024 dss-ku 365.life prevzala Kooperativa d.s.s).

Celkovo bolo v 2. pilieri približne 1,8 milióna našincov, takže na súkromné dôchodky si šetrí zhruba 70 percent pracujúcich.

Výšku príspevku opäť ovplyvnil politický zásah. Vláda vedená Robertom Ficom znížila odvod do 2. piliera z vlaňajších 5,5 percenta na 4 percentá z hrubej mzdy. Pri priemernom slovenskom plate zhruba 1400 eur tak na súkromné účty prúdia každý mesiac sporiteľom desiatky eur.

Počet klientov v DSS

Predpísané poplatky

Malú časť tejto sumy spotrebujú DSS-ky na svoj chod. S platnosťou od roku 2023 sa zrušila odplata za vedenie účtu aj za zhodnotenie majetku sporiteľa. Zvýšil sa však poplatok za správu fondu, a to z 0,3 percenta na 0,45 percenta v roku 2023, 0,425 percenta v roku 2024 a 0,4 percenta v roku 2025.

V predošlých rokoch dokázali dôchodkové správcovské spoločnosti využiť zdroje na dosiahnutie ziskov. Allianz – Slovenská d.s.s. zaknihovala v roku 2022 zisk 6,5 milióna eur a v roku 2021 dokonca 19 miliónov eur. NN zarobila 2 milióny eur (v roku 2021 vyše 10 miliónov eur), UNIQA bola v pluse 4 milióny eur (v roku 2021 viac než 25 miliónov eur), VÚB Generali si polepšila o takmer 5 miliónov eur (v roku 2021 vyše 20 miliónov eur) a 365.life zarobil 0,4 milióna eur, kým v roku 2021 takmer 3 milióny eur.

Aktuálne nastavenie poplatkov za fungovanie DSS by podľa odborníkov malo byť spravodlivejšie než v minulosti.

Pre klienta

Z pohľadu klienta je rozhodujúce, v akom fonde peniaze uloží. V garantovaných dlhopisových fondoch sa financie od reálneho spustenia 2. piliera v roku 2005 zhodnotili naprieč dôchodkovými správcovskými spoločnosťami od približne jedného do dvoch percent. V negarantovaných akciových fondoch dosiahol výnos od zhruba troch po vyše 6,5 percenta. A indexový negarantovaný fond Allianzu zarobil od roku 2012 približne 5 percent, v Kooperative takmer 8 percent, v prípade NN a VÚB Generali to bolo približne 9,8 percenta a UNIQA vykázala viac než desať percent.

Nemalú časť reálnych úspor medzičasom pohltila inflácia. No 2. pilier by mal po vylepšení z čias vlády Eduarda Hegera generovať viac peňazí. A to v situácii, keď sa 1. dôchodkový pilier stáva po politickych „rozdávaniach“ čoraz menej udržateľný.

Jedinečnou príležitosťou, ako vziať svoje peniaze do vlastných rúk, je služba Dôchodok.sk. Vďaka mobilu a mailu môže každý o uložení peňazí rozhodovať sám a priamo zo svojho domu či bytu.